戸籍等を確認し、「誰が相続人か」を確定します。

遺産分割協議・金融機関の解約手続・相続不動産の名義変更や遺留分額の侵害の確認をするためには、被相続人の出生から死亡までの現在戸籍・改製原戸籍・除籍等を

収集して相続人が誰かを特定する必要があります。

ときには、相続人の知らないところで認知した子の存在や養子縁組をしていたようなケース、さらに離縁をしたのに届け出を忘れていたケースもあります。

預金・不動産・株・保険・借金などをすべて把握します。

相続財産は、被相続人が所有していた預貯金・不動産といったプラス財産のみでなく、借金・車や住宅ローンなどの債務を含みます。

相続財産を特定することで、債務超過であれば相続放棄を検討できます。

プラス財産が多いようであれば、だれが何を承継するか遺産分割協議をすることになります。遺言書記載の財産と照合することも出来ます。

相続するか、放棄するか、限定承認するかを選択します。

遺産を特定してプラス財産よりマイナス財産が多い債務超過の場合は、相続放棄を検討することになります。相続があったことを知ってから

3ケ月以内に家庭裁判所に相続放棄の書類をそろえて申述しなければなりません。

時間はかなりタイトです。債務超過であるが、事業をしている場合や不動産のみを相続したい場合などに限定承認を選択する場合もあります。

相続人全員で「財産の分け方」を話し合います。

遺産分割協議は相続財産を誰が何を承継するかを相続人全員で合意することです。

しかし、合意の内容によっては相続税の納税額に大きく影響することもあります。

相続不動の売却を検討している場合は、誰が相続するかで相続税・不動産の譲渡所得税等に影響してきます。慎重に遺産分割協議の内容を検討する必要があります。

話し合いの内容を正式な書類としてまとめます。 相続人間での遺産分割協議に基づき、協議の結果を遺産分割協議書としてまとめ、各相続手続きに使用します。

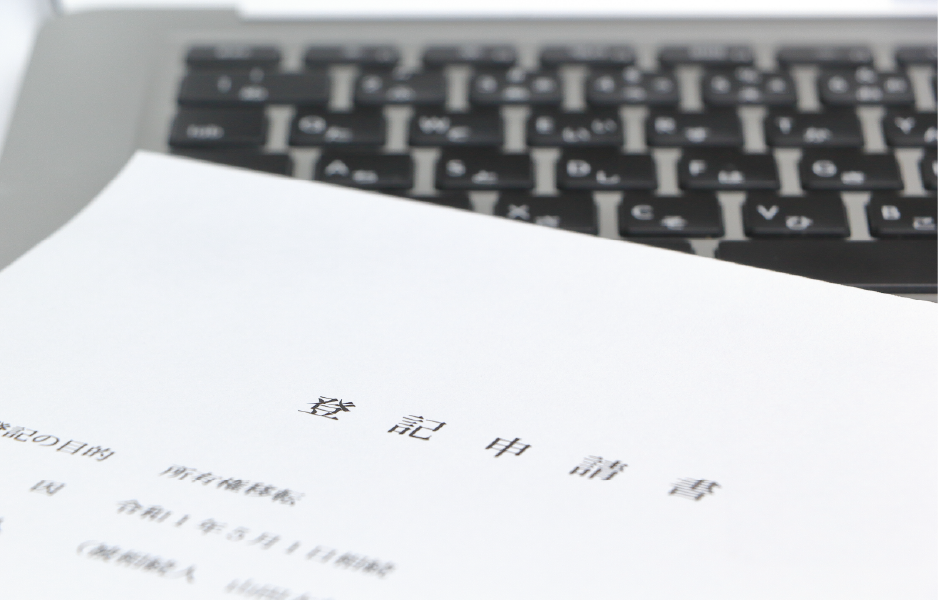

不動産を相続人名義へ変更します。2024年より義務化となりました。

不動産においては不動産所在地の管轄の法務局に相続登記の手続きの申請を行います。

金融機関等の口座の解約・名義変更、証券や信託銀行での株式移管手続を行います。

時間も手間もかかる煩雑で面倒な手続きとなります。

相続税が必要な場合は10ヶ月以内に申告・納税します。

遺産の総額が基礎控除(3000万円+600万円×法定相続人)以下であれば相続税の申告及び納付は必要ありません。もっとも遺産の総額がいくらなのかが問題となります。

遺産総額が相続税の基礎控除を超える場合は、小規模宅地等の特例・配偶者の税額軽減・未成年者控除・障がい者控除・相次相続控除を適用を検討して相続税の申告を

する必要があります。